步入碳市场在即,水泥行业减碳难题何解?

界面新闻记者 | 戴晶晶

“水泥行业碳排放约占全国总量的13%,行业减排对实现国家‘双碳’目标至关重要。”

12月17日,中国水泥协会副秘书长范永斌在中国水泥协会主办、德国国际合作机构(GIZ)和自然资源保护协会(NRDC)协办的“水泥行业低碳发展”研讨会作出上述表述。

水泥是应用范围广泛的大宗建材材料,行业碳排放量显著。在面临产能过剩、用能成本高企等挑战的同时,水泥行业纳入全国碳排放权交易市场(下称碳市场)也进入了倒计时,减碳需求紧迫。

今年9月,生态环境部发布《全国碳排放权交易市场覆盖水泥、钢铁、电解铝行业工作方案(征求意见稿)》提出,水泥、钢铁、电解铝行业将被纳入碳市场,2024年作为首个管控年度,2025年底前完成首次履约工作。

“根据我们之前做的碳中和路径研究,到2060年,CCS技术、替代燃料技术、低碳水泥技术对水泥行业减排贡献排在前三。”研讨会上,中国水泥协会课题组高级工程师夏凌风指出,替代燃料则是近期最具潜力的减排手段。

燃料替代技术是指利用具有一定热值的废弃物或生物质为代表的可再生能源等替代传统化石燃料,以实现低碳环保的技术。其中,用作非常规性燃料的材料或物质被称为替代燃料,涉及垃圾衍生燃料、固体回收燃料和生物质燃料等种类。

范永斌认为,替代燃料是水泥行业一种成本效益较高的减排措施和手段,国家在多项政策中将替代燃料列为重点任务,积极推动相关技术的开发和使用。

今年5月底,国家发展改革委联合四部委印发《水泥行业节能降碳专项行动计划》,要求到2025年底,水泥行业替代燃料消费比例力争达到10%。截至目前,中国水泥行业的平均热值替代率不足5%,产业化发展仍处于起步阶段。

“目前,部分水泥企业在替代燃料使用上已取得了较高的替代比例和减碳效果,但行业整体水平仍偏低。”范永斌表示,从现阶段的实践来看,为推动替代燃料的产业化发展,亟待完善标准体系,简化监管审批手续,打破跨地区流通壁垒,增加原料来源,并提高行业的盈利能力。

研讨会上,中国水泥协会发布的《水泥行业替代燃料产业化发展的机制研究》报告(下称《报告》)提到,技术问题已不再是水泥行业替代燃料产业化发展的主要瓶颈,资源和政策维度是影响替代燃料产业化发展面临的主要难点。

其中,政策体系缺乏清晰的规划与规范,导致企业发展方向不明确、产品质量参差不齐,增加了运营风险和成本。另外,支持力度也存在不足。

“当前影响替代燃料项目顺利实施的因素主要有三个,”浙江美欣达欣启源环保技术部经理徐耀指出,首先是地方主管部门在主观认知上将替代燃料视为垃圾,而不是可被利用的燃料;二是缺乏权威的替代燃料行业标准,即便生产的替代燃料提供了详细的检验报告,但由于标准缺失,仍被按照固体废弃物进行管控;三是跨省运输受限。

中国环境科学研究院研究员闫大海认为,满足相关要求的替代燃料应被视为一种产品,使其能够在市场上自由流通。只有将替代燃料作为产品对待,替代燃料收集和生产企业才能明确投资方向,降低因政策不确定性带来的风险,从而进一步激发企业生产替代燃料的积极性和动力。

今年1月,生态环境部对《固体废物鉴别标准通则》(GB 34330-2017)进行修订并发布征求意见稿。闫大海对界面新闻表示,修订稿针对替代燃料有新的认定规则,在证明其燃烧过程中产生的污染物满足相关排放标准(没有相关排放标准时,应比常规燃料(如煤)低或不造成生态环境和人体健康风险),以及满足质量标准的前提下,可被认定为产品。

“新标准有望在明年正式发布,将显著促进替代燃料的利用,但鉴别机构资质认定审核程序和鉴别过程规范化管理的完善仍需要一个过程。”闫大海称。

唐山冀东水泥绿色低碳推进部部长姜雨生补充称,目前,水泥企业最为关注的是水泥行业纳入碳市场后,使用替代燃料是否能够享受到减碳红利。她建议在下一阶段的碳配额分配方案制定中,统筹考虑行业替代燃料的整体使用水平,将其纳入碳配额分配的考量范围,并制定逐步收紧的碳配额分配方案。

德国目前已通过有效的政策框架与技术创新,成功推动水泥行业碳减排,过去20年,德国替代燃料使用比例从25%提升至74%。

解决了替代燃料原料来源问题、政府提出行业减少燃煤使用的政策要求,以及推动替代燃料产业模式转变是德国替代燃料发展迅速的主要原因。

德国环保领域咨询公司BZL高级专家乌韦·拉尔(Uwe Lahl)博士介绍称,自2005年起,德国全面禁止未经处理的垃圾填埋,要求垃圾必须无害化处理后方可填埋。这一政策不仅减少了垃圾填埋对环境的二次污染,还推动了废弃物处理方式从填埋向焚烧转移,增加了替代燃料的原料来源。

相关文章

-

太平洋家居:91情侣啪啪啪视频免费观看-土耳其总统称将继续打击叙利亚境内“恐怖分子”

-

区块链网:蕾丝视频在线播放-涉嫌限售股转让违规,900亿市值大牛股新易盛、天顺股份实控人双双被立案

-

名创优品涨近3% 与叠纸旗下手游《恋与深空》推出联名产品

-

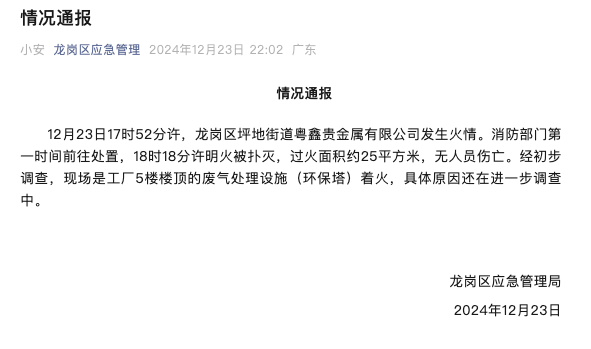

网易游戏手机端:国产尤物在线观看-深圳粤鑫贵金属有限公司发生火情,官方通报:无人员伤亡

-

美国化学理事会:今年美国化学品需求仍疲软,预计明年复苏

-

中华网科技:国产精品福利一区二区久久-地方新闻精选 | 河南“法官遭报复杀害”案被告人被判死刑 北京朝阳区原副区长黄宏春落马

-

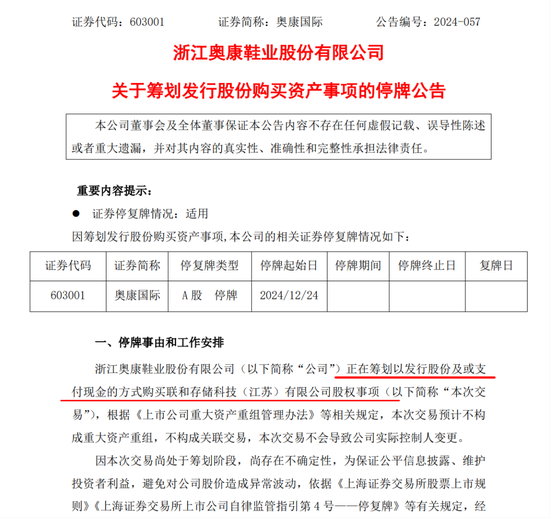

28亿A股公司,欲跨界半导体!股票明天停牌,董事长、总裁辞职!

-

Zaker健康:激情亚洲 欧美 在线电影-本田日产联合声明:目标合并后整体年销售额超30万亿日元、年营业利润超3万亿日元