【钢材】需求暂无亮点 成本支撑偏弱

来源:国元期货研究

宏观:美联储2024年年度利率决议收官,决定将基准利率下调25个基点至4.25%-4.50%区间,为连续第三次降息,符合预期。点阵图预测2025年只会降息两次,低于上次预测的四次。国内方面,房地产销售端持续回暖,出口加速支撑生产端。

基本面:建材需求走弱,板材需求尚可,整体需求不及去年同期。钢厂盈利率下降,螺纹产量连续两周下降,热轧卷板产量维持高位。建材需求淡季将来临,冬储表现难超预期。抢出口现象明显,直接出口及间接出口支撑钢材需求。宏观情绪消退,成本支撑走弱。双焦方面,进口煤冲击供应,价格持续下降。目前国内外价差明显收缩,蒙煤进口量下滑但高库存压制上方空间,价格或延续低位震荡。铁矿供应偏宽松,对钢价支撑偏弱。

综上,钢材供需走弱,成本支撑偏弱。经过上周下跌后,预计短期螺纹主力及热卷主力维持区间震荡运行,长期偏空。

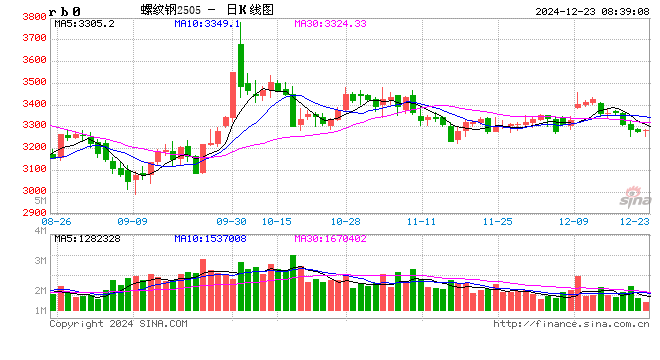

1、行情回顾

近期钢材价格震荡偏弱运行,宏观利好情绪消退。双焦价格连续走低,带动钢材价格下行。基本面方面,钢材供需走弱使价格缺乏支撑。上周,五大品种钢材供应周环比下降1.3%,周消费量环比下降1.2%。

2、盈利及产量下降

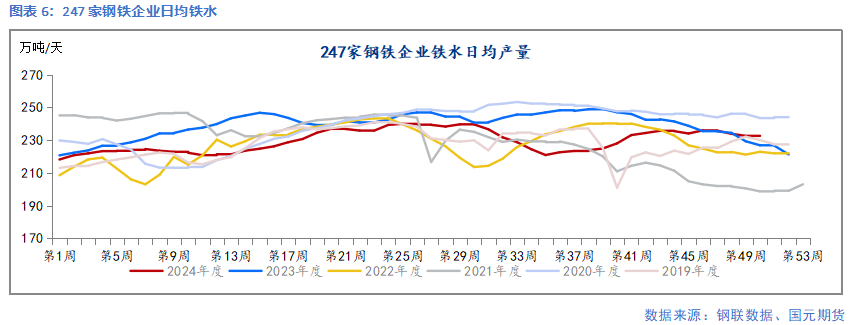

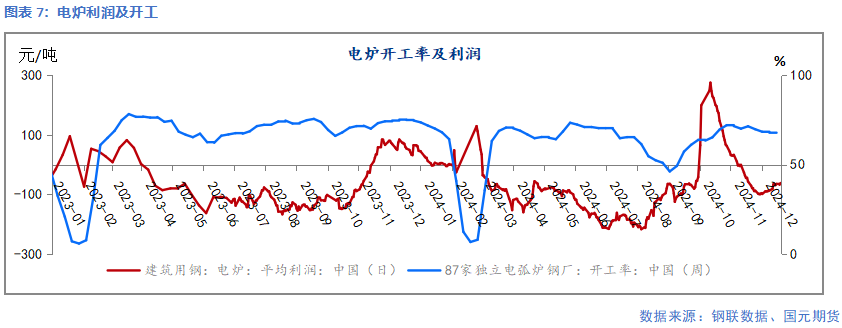

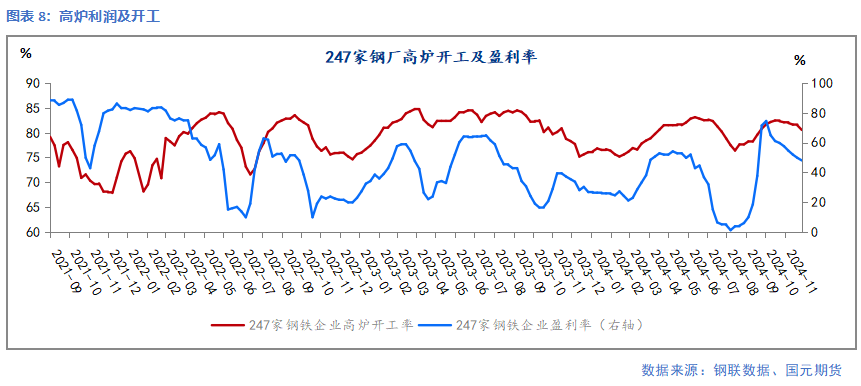

截至12月13日,247家钢厂盈利率为48.05%,环比下降1.73个百分点;247家钢厂高炉开工率80.55%,环比下降0.92个百分点;87家独立电弧炉开工率为67.32%,环比下降0.51个百分点。

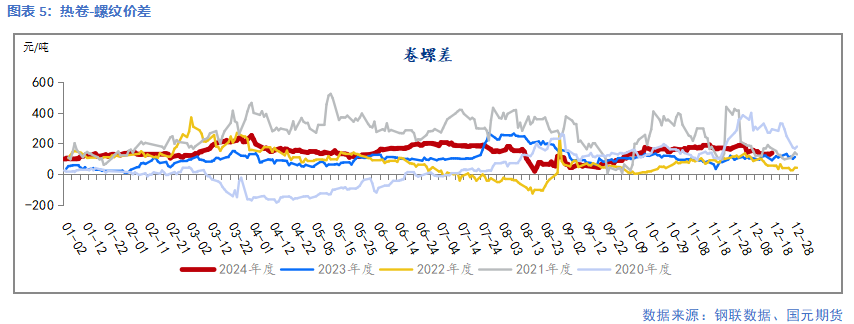

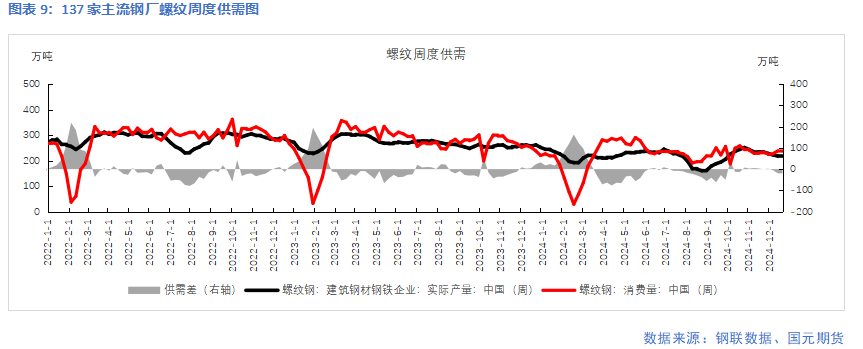

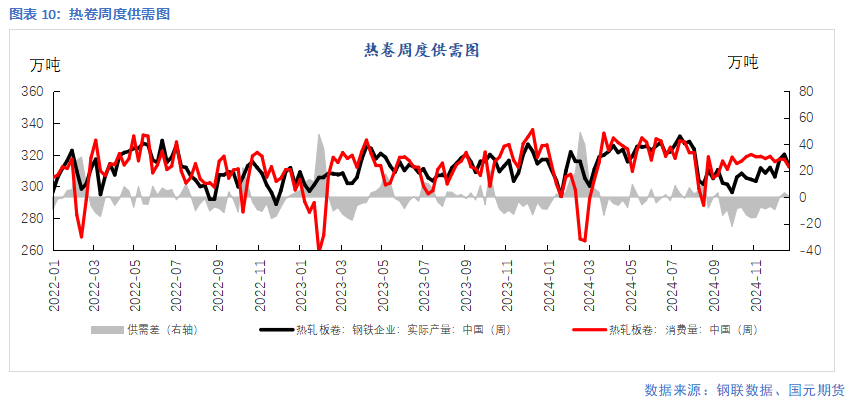

上周,五大品种钢材供应849.94万吨,周环比下降10.76万吨,降幅1.3%。其中螺纹钢及热轧卷板产量分化。螺纹样本钢厂产量218.73万吨,环比下降0.66万吨;热轧卷板样本钢厂产量312.72万吨,周环比下降7.4万吨。

3、需求走低

上周五大品种钢材周消费量为870.67万吨,环比下降1.2%;其中螺纹表需为238.68万吨,周环比下降0.43%。热卷表需312.19万吨,周环比下降1.51%。

4、制造业需求尚可

11月规模以上工业增加值无论是同比还是环比较10月均出现了小幅回升,基本符合市场预期。工业生产的加速大概率是由于“抢出口”的原因,特朗普预计将于1月20日正式上任,关税政策之后随时可能落地,新一轮“抢出口”现象已经出现。11月固定资产投资中制造业投资增速维持不变,通用设备、汽车制造等行业表现较好。

11月房地产投资同比降幅较10月小幅收窄,年末建筑活动再度放缓,新开工及竣工面积同比降幅走扩,开工仍然偏弱。由于城投债和土地出让金收入两大传统融资渠道受限,11月广义与狭义基建双双降速。

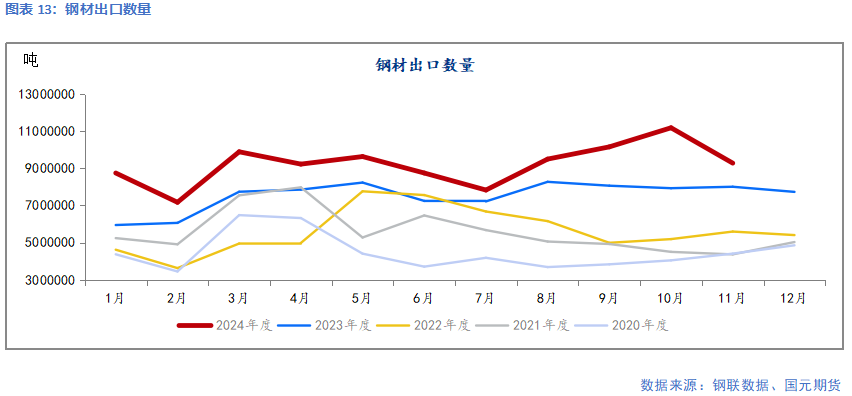

5、出口维持高位

海关总署数据显示,11月中国出口钢材927.8万吨,较上月减少190.4万吨,环比下降17.0%;1-11月累计出口钢材10115.2万吨,同比增长22.6%。

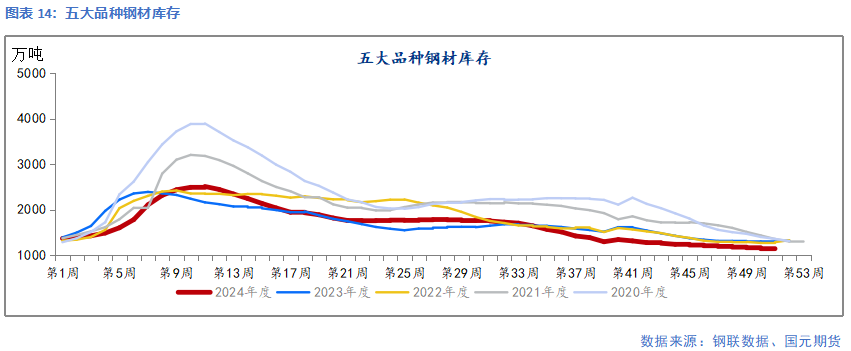

6、社会库存维持低位

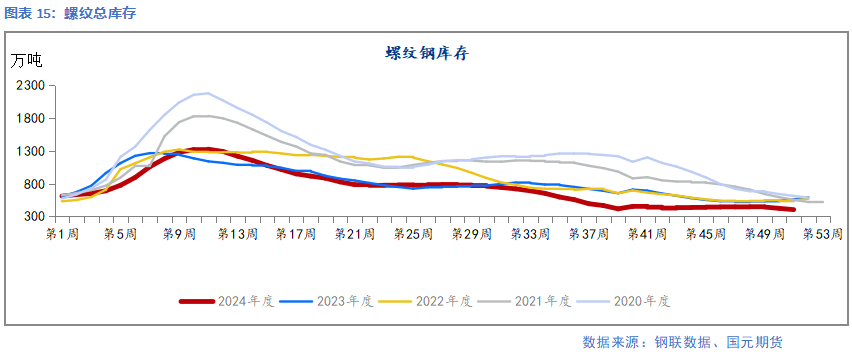

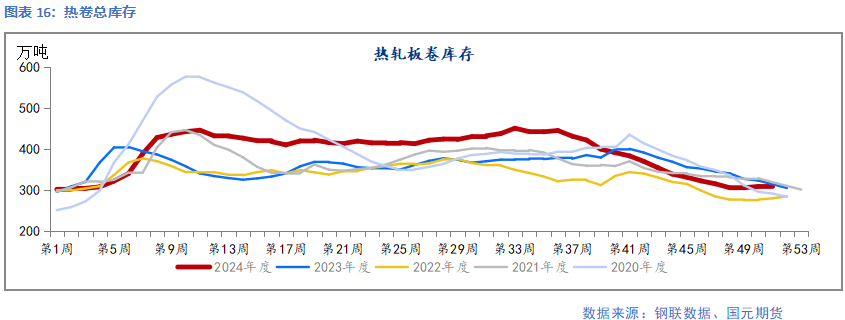

上周,五大品种钢材总库存1118.41万吨,周环比降20.72万吨,降幅1.8%。其中钢厂厂内库存减少3.42%,社会库存减少1.07%。螺纹库存403.02万吨,环比增加4.72%;热卷库存309.28万吨,环比增加0.17%。

7、小结

基本面,建材需求走弱,板材需求尚可,整体需求不及去年同期。钢厂盈利率下降,螺纹产量连续两周下降,热轧卷板产量维持高位。建材需求淡季将来临,冬储表现难超预期。抢出口现象明显,直接出口及间接出口支撑钢材需求。宏观情绪消退,成本支撑走弱。双焦方面,进口煤冲击供应,价格持续下降。目前国内外价差明显收缩,蒙煤进口量下滑但高库存压制上方空间,价格或延续低位震荡。铁矿供应偏宽松,对钢价支撑偏弱。

综上,钢材供需走弱,成本支撑偏弱。经过上周下跌后,预计短期螺纹主力及热卷主力维持区间震荡运行,长期偏空。

写作日期:2024年12月22日

作者:杨慧丹

分析师

期货从业资格号:F03090153

投资咨询资格号:Z0019719